Tu sei qui: PoliticaIl ravvedimento operoso nel pagamento dei tributi comunali. Ecco cosa fare per l'omesso pagamento

Inserito da (redazionelda), martedì 20 ottobre 2020 09:10:56

di Nicola Amato*

Il 16 ottobre è scaduto il termine per il pagamento dell'acconto IMU 2020, la cui scadenza, prevista ordinariamente per il 16 giugno di ogni anno, è stata differita dal Comune di Ravello in conseguenza delle gravi difficoltà economiche di famiglie e imprese a seguito del Covid-19. La prossima scadenza (a saldo) è fissata per il 16 febbraio 2021,

Cosa fare per l'omesso pagamento dell'imposta dovuta entro la data di scadenza per non incorrere in sanzioni salate?

Il contribuente che ha dimenticato di pagare o si è trovato nella difficoltà di pagare perché non ha ricevuto i modelli di pagamento (F24) o per ragioni economiche, può procedervi in qualsiasi momento, con il cosiddetto ravvedimento operoso.

Il ravvedimento operoso è uno strumento che il legislatore mette a disposizione del contribuente per rimediare "volontariamente" alle violazioni commesse in ambito tributario, tra cui anche l'omesso o insufficiente versamento dei tributi dovuti.

Per chi intende ravvedersi:

E' da rilevare che entro l'anno dalla scadenza è possibile effettuare il ravvedimento con l'applicazione della sanzione del 3,75%, mentre superiore all'anno la sanzione è del 30%.

Per usufruire dell'agevolazione "sanzionatoria" è necessario barrare, nel modello F24, il quadratino riportante la dicitura "ravvedimento" e aggiungere alla somma IMU la maggiorazione prevista in base ai giorni di ritardo.

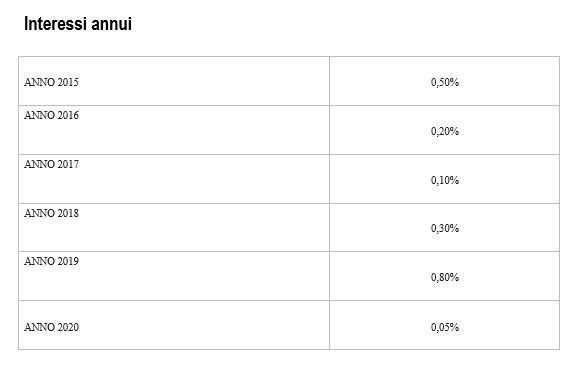

Alle somme pagate in ritardo dovranno essere sempre applicati gli interessi fissati al 0,05% annuo per il 2020.

IL RAVVEDIMENTO LUNGO per tutti i tributi locali

Con la conversione in Legge del Decreto Fiscale 2020 (D.L. 124/2019, convertito con Legge 157/2019) è stato esteso ai tributi locali (TARI, IMU, ex TASI, Imposta sulla pubblicità, etc) il ravvedimento lungo oltre l'anno dopo la scadenza.

Quindi oltre che con il normale ravvedimento operoso, adesso è possibile sanare la propria situazione debitoria ed effettuare versamenti per imposte dopo un anno (e fino a due anni) con una sanzione pari al 4,29% (1/7 della sanzione) e dopo due anni con una sanzione del 5% (1/6 della sanzione).

Coloro che non hanno effettuato i dovuti pagamenti o denunciato l'occupazione di immobili ai fini TARI o IMU, beneficiato di agevolazione IMU non dovute, etc. potranno regolarizzare la propria posizione versando, entro i cinque anni da quando l'adempimento andava effettuato, unicamente l'imposta dovuta maggiorata del 5% di sanzione (anzichè 30%) oltre gli interessi sotto riportati.

Coloro che non hanno effettuato i dovuti pagamenti o denunciato l'occupazione di immobili ai fini TARI o IMU, beneficiato di agevolazione IMU non dovute, etc. potranno regolarizzare la propria posizione versando, entro i cinque anni da quando l'adempimento andava effettuato, unicamente l'imposta dovuta maggiorata del 5% di sanzione (anzichè 30%) oltre gli interessi sotto riportati.

Da ricordare che tale possibilità è data solo a chi si ravvede prima che il Comune avvii un'attività di accertamento sul singolo contribuente.

*già responsabile Ufficio Tributi Comune di Ravello

Fonte: Il Vescovado

rank: 100016109

"Il presidio ospedaliero Umberto I di Nocera Inferiore rappresenta il principale riferimento sanitario per l'Agro nocerino-sarnese, un'area densamente popolata, al confine tra le province di Salerno e Napoli. Il territorio soffre di gravi criticità assistenziali: carenze croniche di personale, Pronto...

Nella mattinata di ieri, 22 settembre, una delegazione di Fratelli d'Italia si è recata presso il Reparto Territoriale dei Carabinieri di Nocera Inferiore per esprimere il proprio plauso e ringraziamento dopo la maxi operazione anti-camorra condotta nei giorni scorsi a Pagani, che ha portato all'arresto...

Nella mattinata di ieri, 22 settembre, una delegazione di Fratelli d'Italia si è recata presso il Reparto Territoriale dei Carabinieri di Nocera Inferiore per esprimere il proprio plauso e ringraziamento dopo la maxi operazione anti-camorra condotta nei giorni scorsi a Pagani, che ha portato all'arresto...

Dopo il servizio andato in onda su Mi Manda Raitre, realizzato in collaborazione con l'associazione Mare Libero Napoli, il gruppo consiliare di minoranza "Su Per Positano" riaccende i riflettori sulla gestione della Spiaggia Grande, denunciando problemi "annosi e irrisolti" e accusando l'amministrazione...